在商业江湖的风云变幻中,一场激烈的巨头之战正吸引着无数目光。美团与阿里巴巴,这两家商业巨头在外卖及即时零售领域的交锋,已经从单纯的市场份额争夺,演变为一场涉及战略布局、财务实力的全面较量。而令人意想不到的是,这场大战的余波,竟然悄然波及到了看似毫不相干的理想汽车,使其陷入了可能 “躺枪” 的尴尬境地。

8 月底,随着美团、阿里、京东财报的相继出炉,外卖大战的关注点发生了深刻变化。从阿里巴巴的财报来看,由于在云业务等高科技领域持续投入巨额资金,其 2025 年第二季度自由现金流已呈现大幅净流出状态。而美团这边,随着 2025 年第三季度外卖业务进入传统旺季,单量的提升大概率会导致补贴金额进一步增加,其自由现金流预计也将转为净流出。面对这样的财务压力,阿里巴巴已经采取出售资产回笼资金的举措,那么美团又将何去何从?

审视美团的资金状况,截至 2025 年上半年,其账面现金及现金等价物合计 1017 亿元,受限制现金 179 亿元,短期理财投资 694 亿元,三项总计约 1890 亿元,展现出资产端充足的流动性储备。即便进行极限压力测试,用货币性资产偿还短期债务后,美团仍能保有约 986 亿元现金储备。据中金公司预测,美团 2025 年全年 EBITDA 预计为 – 45 亿元,下半年 EBITDA 可能为 – 175 亿元,考虑资本开支后,下半年自由现金流流出预计超 200 亿元。就当下而言,这一流出规模对美团的资金体量影响尚可承受。

但市场竞争瞬息万变,淘宝闪购在 2025 年 7 月已明确表示未来 12 个月内投入 500 亿元补贴,即便并非全部用于外卖业务,也必将与美团核心业务形成激烈竞争。若 2026 年市场竞争强度延续 2025 年态势,美团可能继续面临 100 – 200 亿元现金流出,极限测试下的现金储备将大幅下降至 500 – 700 亿元。从财务稳健性出发,美团或需通过对外融资或调整资产结构来应对。

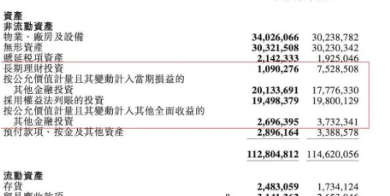

事实上,美团已经展现出优化资产结构的迹象。在非流动资产项目中,美团持有可观的长期投资。截至 2025 年上半年,长期投资合计规模达 434 亿元,涵盖其他金融投资、按权益法列示的投资和长期理财投资。对比 2024 年末,美团在 2025 年上半年主动优化资产配置,长期理财投资锐减 64 亿元,短期理财投资减少 28 亿元,显示出其增加现金储备的决心。此外,2025 年 6 月美团关闭部分地区优选业务,也体现出收缩业务的策略调整。在这样的背景下,释放部分长期投资价值支持核心业务发展,成为美团顺理成章的战略选择。

而在美团的投资版图中,理想汽车的股权显得格外引人注目。截至 2020 年底,美团持有理想汽车 2.58 亿股,持股比例 14.27%,账面金额约 104 亿人民币。此后虽因理想汽车增发股份导致美团持股比例被动稀释,但美团并未主动减持,截至 2025 年上半年,持股比例降至 12.06%。在权益法核算模式下,美团持有理想汽车股权账面价值约 140 亿人民币,按理想汽车市值反推,公允价值高达约 220 亿人民币,浮动盈利约 80 亿元,在美团投向上市实体的公允价值中占比极大。

除理想汽车外,美团还持有猫眼娱乐 7.18% 股份,且持股数量自 2019 年以来未变。由于猫眼娱乐与美团电影娱乐业务战略关系紧密,美团减持可能性极低。如此一来,业务关联性相对较弱、持有金额巨大的理想汽车股权,就成为美团最可能减持以回笼资金的对象。实际上,美团创始人王兴个人已开始逐步减持理想汽车股份,从 2020 年底持股 7.36% 降至 2025 年上半年的 5.13%。

若美团出于战略调整和资金回笼需求减持理想汽车股权,无疑将给理想汽车股价带来短期压力。尽管目前美团尚未有实质性减持举动,但这种潜在风险已对理想汽车股价形成一定压制。不过,如果理想汽车自身基本面强劲,产品竞争力突出,销量持续增长,那么这种因美团战略调整而 “躺枪” 带来的短期冲击将是有限的,长期来看,公司内在价值仍将主导股价走势。当然,这一切的大前提是外卖和即时零售的高强度补贴延续一年以上,若市场监管总局的约谈能有效缓解市场竞争态势,美团的资金压力也将随之减轻,理想汽车也将避免这一潜在危机。

发表回复